企業型DC(企業型確定拠出年金)の考え方【りつき家の場合】

※この記事は2021年、わたしが会社員だった頃に書いたものです。手数料やリターンなどの数字は当時のもの。

ちなみにその後退職し、企業型DCはiDeCoに移管しました(SBI証券の口座でS&P500に入れて、放置しています)。

企業型DC活用していますか?

何で運用していますか?

「保険」「定期預金」で運用していたらもったいない!

ぜひ「投資信託」で運用してみてください!

私と夫は「外国株式」のインデックス投資で現在運用中です

そもそも企業型DCとは?

企業型DC(確定拠出年金)ってなに?

iDeCoやNISAと何が違うの?

▼企業型DC(確定拠出年金)とは

企業型確定拠出年金とは、会社が掛金を積み立て(拠出)し、従業員が自分で運用しながら受け取る制度です。

原則60歳以降の受け取りとなるため、老後資金を準備することができます!

第一生命DCのトビラより

要するに「会社が出してくれるお金を老後にむけて自分で運用する」と言うことです

iDeCoは「個人型確定拠出年金」のことです。

NISAは「年金」とは関係ありません。別物です。

企業型DCは会社が掛け金を拠出してくれるので、自分のお財布からは1円も出て行きません。

自分の勤めている企業が企業型DCを導入しているのであれば、積極的に使わせてもらいましょう。

企業型DCにはどんな運用商品が用意されているの?

確定拠出年金で用意されている運用商品は、大きく分けると「元本確保型」と「元本変動型」の2種類があります。

元本保証型は「保険」と「定期預金」、

元本変動型は「投資信託」です。

保険と定期預金は「減らないけど増えない」

保険

なぜ「保険」が確定拠出年金の運用商品に入っているのか・・・。

わたしは「保険」「貯蓄」「投資」は混ぜるな危険だと信じております。

複雑オブ・ザ・イヤー

目に見えない手数料が取られまくってムダしかありません。

保険の本質はいざという時(起きたら人生詰むこと)のために備えるものです。

保険で貯蓄、運用するという考えは捨てましょう。

▼下記の記事で、我が家の保険の考え方について書いております

定期預金

今はスーパー低金利な時代です。

私の勤めている会社が加入しているDCの自由満期定期預金(5年)の最新の金利を確認したところ「0.002%」でした。

1000万円を1年運用しても200円しか利息がつきません。

牛丼の並盛りすら食べれない!

実際はいきなり1000万円を運用するわけではありません。

私の場合は毎月9,000円ずつ拠出されています。(額は人によります)

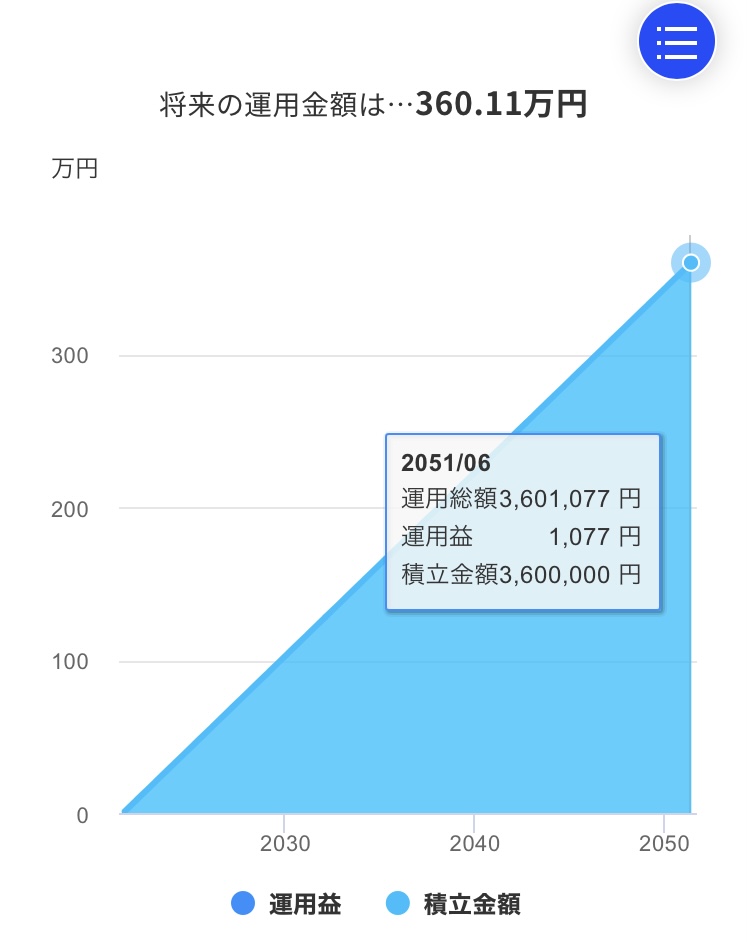

たとえば現在30歳の人が毎月10,000円を30年間定期預金で運用したとします。

すると60歳時点での運用総額は3,601,077円。

もともとの積み立て金額が3,600,000円なので、運用益は1,077円となります。

30年で運用益が1,000円・・・。

微妙すぎる・・・。

投資信託は「リスクがあるゆえに長期的に見ると増える(可能性が大)」

保険も定期預金も金利がクソなので(口悪)、老後の生活資金をちゃんと作りたいのなら「投資信託」を活用するしかありません。

投資信託ってなに

そもそも投資信託ってなに?

株式投資と何が違うの?

▼投資信託とは

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

投資信託協会HPより

つまり、私たちのお金を投資のプロに預け、プロが株式投資などで運用してくれるというのが投資信託です(スーパーざっくり)

「リスク」ってめっちゃ言われるけどなんなの?

投資には「リスクがある」ってめっちゃ言われるけど、リスクってなんなの?

リスクと言われると「お金が減る」「危険」「怖い」などとネガティブなイメージを抱く人が多いと思います。

しかし金融商品における「リスク」とは

❌リスク=危険

⭕️リスク=不確実性

です。

「お金が増える」こともリスクなのです。

「リスク」のない投資はありません。

「リスク」という言葉を過剰に恐れて一切投資しない!という判断はもったいないです〜

私が現在選んでいる投資信託のファンド

私が現在企業型DCを活用し購入しているファンドは「DIAM外国株式インデックスファンド」です!

DIAM外国株式インデックスファンドとは

主に外国株式パッシブ・ファンド・マザーファンドに投資を行い、MSCIコクサイ・インデックス(円換算ベース、配当込み、為替ヘッジなし)に連動する投資成果をめざして運用を行います。

アセットマネジメントOne HPより

スーパーざっくり言うと下記のようなファンドです

- 日本以外の海外の株式に投資(65%はアメリカ)

- 組入上位3銘柄は「Apple、マイクロソフト、Amazon」

- インデックス投資

- 手数料(運用管理費用)年率0.275%

- 購入時手数料なし

- 信託財産保留額なし

(2021年5月15日現在)

そして直近10年間での平均年間リターンが14.69%でした。(MINKABU投資信託HPより)

ちょっと出来杉くん

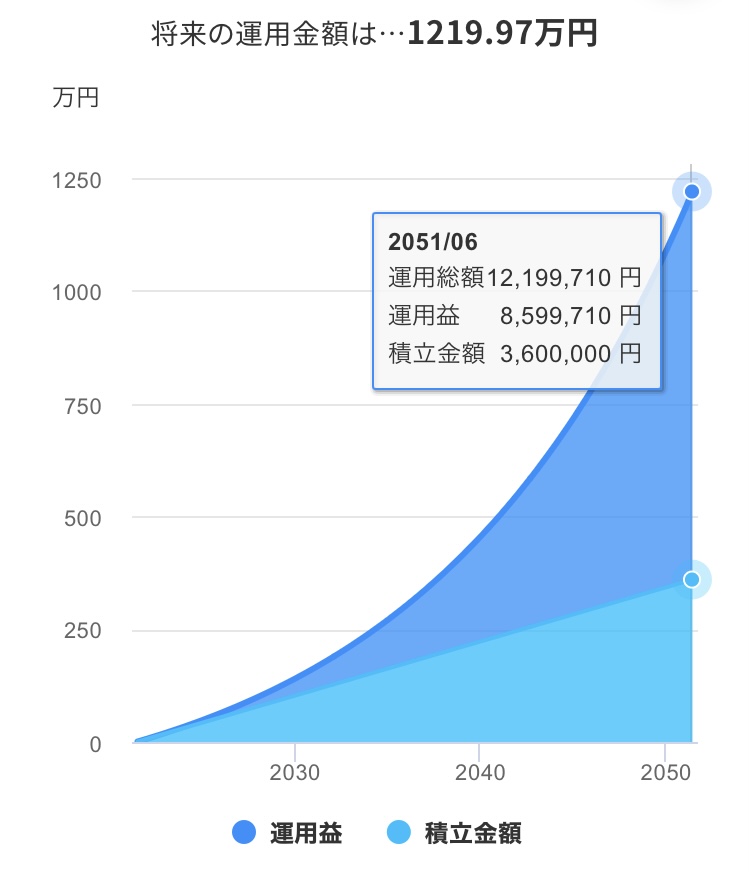

もう少し現実的(笑)に「月1万円を30年間積み立てながら年間リターン7%で運用」した場合のシミュレーションの結果は下記の通りです。

運用益が8,599,710円、運用総額は1,219万円にもなります!

老後も安心^^

実際はこのシミュレーションのように綺麗なグラフになるとは限りません。

しかし世界の経済の仕組みがひっくり返らない限り、株式投資の仕組みが成り立たなくなることはありません。

投資信託に魅力を感じていただけましたでしょうか?

私の投資においての考え

投資先は分散しなきゃいけない?

投資は「分散が基本」って言われていますが、庶民の資産レベル(数十万〜数百万円)なら投資先を分散してもたいして意味ないんじゃない?派です。笑

債券?株式?

若くて資産がそんなにない人(わたし)は「株式」に振り切っていいと思っています。

債券は「資産が3,000万円越え」とか「もう定年間際」みたいな状態になってから持てばいい、という考えの持ち主です。

日本株?外国株?

わたしは外国株派です。

断然外国株(米国株)派です。

手数料は低ければ低いほどいい

これにつきます。

これしかありません。

未来の株価はわからないけど、手数料はわかります。書いてあります。

優良ファンドと言われる「eMAXIS Slim 米国株式(S&P500)」の管理費用(手数料)が0.0968%です。

最&高

(DIAM外国株式インデックスファンドの管理費用は0.275%です。DCで選べる外国株式のファンドがこれしかなかったのです。残念。)

アクティブ?インデックス?

私はインデックス一択派です。

アクティブ投資は手数料が高いです。

手数料信者なので「インデックス一択」です。

インデックスは「パッシブ」と書かれることもあります。同じ意味です。

まとめ:投資に正解はないけど、自分の中に軸は必要

今の私は「DIAM外国株式インデックスファンド」に全振りが最適解だと思っています。(わたしが勤めている会社が採用している企業型DCの枠内においては)

「投資は自己責任」と言われますが、ヒントは色々なところで手に入れることができます。

難しい〜!よくわかんない〜!と毛嫌いしないで勉強してみましょう!

投資の勉強には本がおすすめです!

下記でおすすめの本を紹介しています^^

投資の勉強のために私が読んだ本

上記5冊の本が、私の投資の「軸」となっています。

どれも読みやすくわかりやすい本です。

Kindle Unlimitedで読み放題になっているものもあるので、ぜひ読んでみてください。

▼今までKindle Unlimitedに登録したことのない人は、「30日間の無料体験」も利用できます。