【火災保険の見直し】いらない補償つけてない?【補償全部解説】

持ち家(戸建て)の火災保険を見直したいんだけど、何から始めればいいのかわからない!

まずは一括見積もりや〜!

と言いたいところなのですが、

最初に現在加入中の火災保険の補償内容を確認してください!

一括見積もりをするとき、「現在加入中の保険と同じ補償になるように見積もりをしてもらおう」と思いませんか?

現在加入中の火災保険の補償範囲は理解していますか?

立地等によって必要な補償が変わってきます!

一度見直してみましょう!

補償内容の確認が済んだら一括見積もりへゴー!です

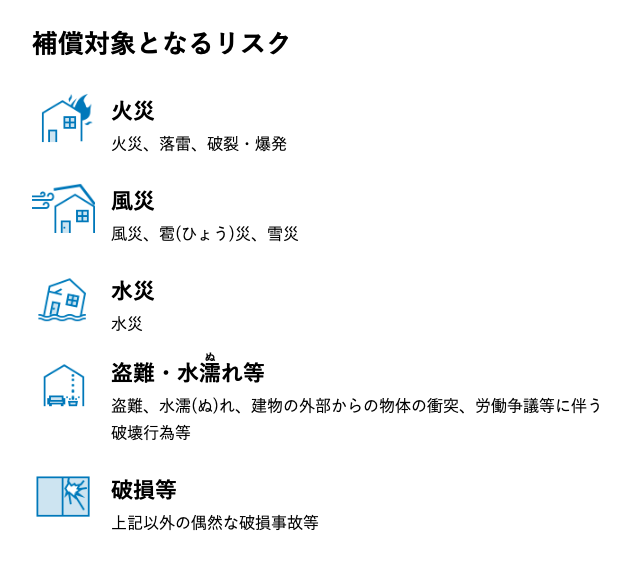

火災保険の無料診断サービス火災保険が補償してくれるのは火事だけじゃない

火災保険の補償範囲は火事だけではありません。

どこの保険会社も補償対象はほぼ同じです。

- 火災

- 風災

- 水災

- 盗難

- 水濡れ等

- 外部からの物体の衝突など

- 破損等

これらの中から、自分の家に必要な補償を選んでいきます。

というか、任意項目からいらない補償を外していきます。

我が家は「水災、盗難、破損等」を外しました!

風災

風災の中に「ひょう災、雪災」が含まれていることが多いです。

- 強風で屋根瓦が飛ばされた

- 雪の重みでカーポートがつぶれた

- 台風で看板が飛んできて窓が割れた

- ひょうで窓ガラスが割れた

- 大雪で雨どいが壊れた

台風は毎年くるし、雪国に住んでるのでこれは外せない!

よって風災の補償は必要と判断しました。

水災

ハザードマップを必ず確認しましょう。

浸水のリスクが低ければ外していいです。

我が家は浸水リスクが低かったので外しました!

盗難

取られて困る物もないので外しました。

盗難補償をつけるよりも、防犯対策(人感センサーライト設置など)をした方がいいと思います!

水漏れ等

- 給水管が破裂して室内が水浸しになり、電化製品が壊れてしまった

- 天井の配管から水が漏れ、壁紙などを張り替えなければならなくなった

- 近所でボヤが起き、放水によって窓ガラスが割れてしまった

(価格.comより)

戸建て住宅においては

- 給排水設備の事故(老朽化による破裂は含まない)による被害

- 近所の消火のための放水よる被害

が起こるか?という目線で考えます。

▼ちなみに給排水設備とは

給排水設備とは

価格.comより

水道管、排水管、トイレの水洗用設備、雨どいなどが挙げられます。洗濯機、浴槽、流し台、洗面台などは給排水設備に該当しません

「2階の洗濯機が壊れて水浸し!1階にも水がしみて壁紙がだめになった!」

っていうのは水濡れでは補償されません。

給排水設備が老朽化以外で破裂する未来が想像できない。

「水濡れ」を個別で外せるなら、外してもOKです。

外部からの物体の衝突など

- 自動車の飛び込みで建物に損害を受けた場合

- 自動車の飛び石で窓ガラスが割れた場合

- 石やボールを投げ込まれて窓ガラスが割れた場合

- ヘリコプターから荷物が落ち、建物に損害を受けた場合

- ドローンが落下してきて雨どいが破損した場合

- 近くのビルから看板が落下して建物・家財に損害を受けた場合

(インズウェブ!より)

交通量が多い道沿いの家や交差点付近の家は補償を付けた方がいいと思います。

(ちなみに自分で車庫入れに失敗して家に突っ込んだ場合も補償が使えます)

ドラえもんの「のび太たちが野球をしている空き地のお隣の家」は、この補償が必須な気がする。笑

ボールめっちゃ飛んでくるし。笑

「看板が落下してきて被害を受ける」のは風で看板が飛んできたのは含みません。

(風で看板が飛んでくる被害は風害で補償されます)

立地によって補償を付けるか選びましょう。

破損等

自分でやっちまった系を補償してくれるものです。

- 模様替え中にテレビを落として壊した

- 家具をぶつけて窓ガラスを割った

- 子供が壁に穴を開けた

賃貸の部屋はこの補償をつけておくと心強いです。

(原状回復義務があるため…といいつつ、保険料はその分高くなるので、そこもバランスを見つつですが)

戸建てには・・・いらん!笑

自分で壊した物は、自分で責任を持って直しましょう。

建物と家財の違い、どこまでが建物?

保険会社の言う「家財」とは何のことでしょうか?

家具、家電のことじゃないの?

私たちの感覚とはちょっと違うんです。

例えば、テレビは家財ですが、エアコンは建物になります。

エアコンって家電じゃん!ジャパネットたかたで売ってるじゃん!

雑な表現なのですが、

「家をひっくり返した時に落ちてくるものが家財。落ちないものが建物」

です。

めっちゃわかりやすい〜!(自画自賛)

これはざっくりな考え方ね。細か〜い内容は保険会社のホームページやパンフレットを確認してね。

畳はひっくり返したら落ちてくるけど建物になるよ。安心してね

これを参考に

- 家財に保険をかける必要があるかどうか

- かけるならいくらの補償が妥当なのか

を決めていきます。

- 電子レンジ

- 冷蔵庫

- 炊飯器

- 洗濯機

- 物干し関連(物干し台、ハンガー、ピンチ)

- 各々の服、靴、カバン

- 寝具一式

- 洗面用具(シャンプー、石鹸、タオル)

- ドライヤー

- 調理器具一式(フライパン、鍋、包丁、まな板)

- 皿、茶碗、箸

- テーブルと椅子

- ストーブ

細々と思いつく限り書いてみました(笑)

それ家財か?みたいな物も含まれています(笑)

本当に必要な物ってそんなに多くないと思うのです。

提案された補償金額を鵜呑みにせず、本当に必要な補償金額を一度考えてみましょう。

そうすれば保険料をうまく抑えれると思います。

地震保険はつけるべきなのか?

地震保険の要不要に関して、家族間で意見が対立しました。

地震保険は絶対欲しい!

火災保険は「新価」で算出されるけど、地震保険は「時価」でがベースになるの!

要するに全壊になっても時価で計算されちゃうから大した額が支払われないの!

うちはそこそこ築年数経ってるし、そもそもローンもないし。

いらんやろ!

でもでも、地震はいつか絶対起きるし!

まったく補償なしは不安すぎる!

なので、間をとって(?)家財にのみ地震保険をかけました。

(感情で保険に入ってたら保険貧乏になるでぇ〜ってどこかのマッチョなライオンさんが言ってたなぁ)

ちなみに、地震で家が全損した時に、住宅再建に必要なお金は約2500万円だそうです。

- 預金残高が少ない

- 被災により収入が途絶える可能性が高い

- 不意の出費の資金調達が難しい

▼逆にこんな方は地震保険は不要です。

- ちゃんと貯金できてる(生活防衛費を確保できている)

- 被災しても仕事が続けられる(働く気力体力があればOK)

- いざと言う時に援助してもらえる(社会資本がある)

地震保険は「家を建て直すための保険」ではなく

「当面の生活資金」を得るための保険という立ち位置です!

ここは保険じゃなくて貯蓄で備えるところ!!

皆さまはうちの母のように感情で決めずに、数字で判断してくださいませ…

まとめ

- 火災

- 風災

- 水災

- 盗難

- 水濡れ等

- 外部からの物体の衝突など

- 破損等

これらの中から不要な補償をはずしていきましょう〜!

いらない補償を外して、一括見積もりしてみよう!

▼レッツ一括見積もり!

火災保険の無料診断サービス